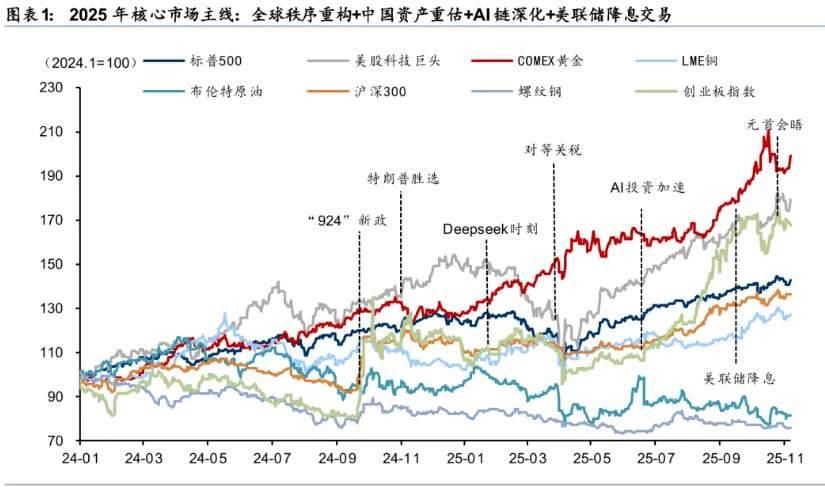

AI摘要:A股近期震荡,机构建议关注低位补涨与防守型配置,长期上涨趋势不变。军工迎来投资大年,受地缘局势、政策目标等驱动,行业景气持续恢复,资产有望价值重估。银行板块估值偏低,业绩稳健、分红力度不减,叠加多重利好,仍具较高配置价值。

上周,A股三大指数全线下跌,沪指下跌3.9%,深证成指下跌5.13%,创业板指大跌超6%。行业方面,全线回落,电力设备、基础化工、医药生物、有色金属领跌。

1、震荡行情中布局轮动机会

中金公司:年末配置什么风格

我们基于公募基金持仓的风格暴露在不同季报间的差异,发现机构投资者的风险偏好存在季节性变化规律。可能与公募基金的年度考核期的设定有关,公募基金倾向于在年中时提高成长风格的暴露,以博取更高的收益,而在年末时倾向于采取防守型策略,提高质量风格因子的暴露。

华泰证券:关注低位板块补涨机会

近期A股偏震荡,投资者观望态势有所增加,市场关注“主升浪”何时形成,考虑到A股盈利弹性、政策方向及海外映射,市场突破的合力或仍需累积,后续关注英伟达财报、政治局会议及A股产能周期演进。配置上,低位板块的补涨逻辑短期仍有演绎空间,结合基本面与拥挤度交叉验证。

太平洋:警惕进一步下跌

上证指数跌破短期支撑, 若继续下破, 下跌空间或将打开, 目前海外市场表现更弱,风险资产普遍表现不佳, 当前期权市场各大指数隐含波动率已从底部上行, 警惕后续波动率的进一步放大。 但需要注意的是即使股市进入中期调整, 但长期的上涨趋势预计不变。

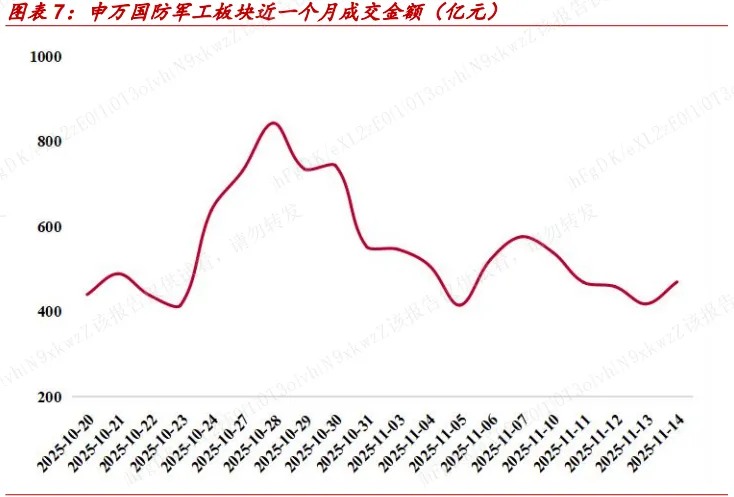

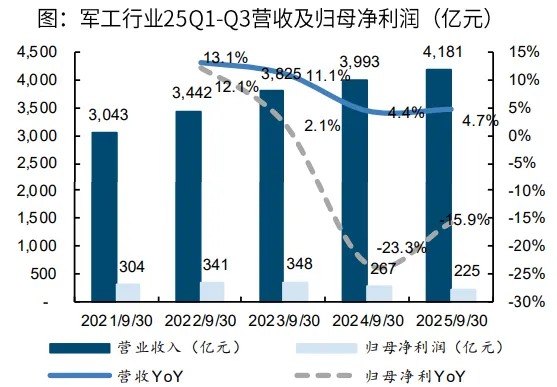

2、军工迎来投资大年

中信建投:建体系,走出去,军转民

2025年板块行情受多重因素驱动:地缘冲突、阅兵预期以及订单恢复。进入三季度,市场驱动逻辑从“事件预期”转向“业绩验证”,板块呈现震荡分化格局。2026年,“内需筑基、外贸扩张、民用反哺”的格局正在深刻重塑我国军工产业的面貌和边界。行业从“周期成长”转向“全面成长”。

中泰证券:地缘局势加剧,军工板块迎

日本首相高市早苗日前在国会答辩时公然发表涉台挑衅言论,实现“百年建军目标”和推动“国防和军队现代化”是我国“十五五”规划重要目标之一,在我国核心利益受到外部威胁的情况下,国防建设投入有望持续加大,规划目标有望加速实现,将推动我国军工产业进一步高质量发展。

国金证券:军工景气持续恢复

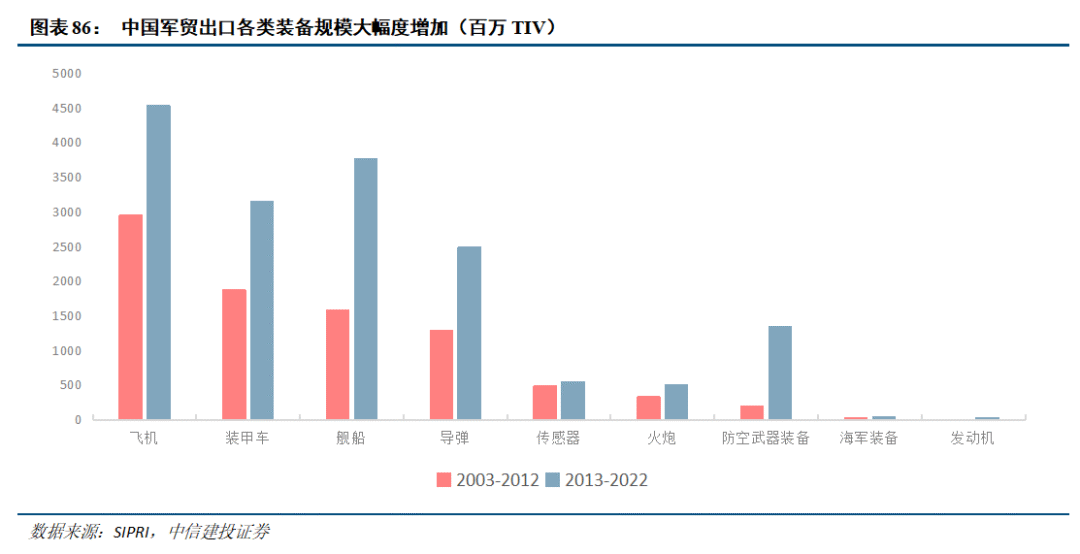

2025年是十四五收官和十五五布局的关键期,行业景气反转和全球军备竞赛等多重因素驱动,我国军工资产有望价值重估建议关注军贸、新质战斗力、弹药产业链、商业航天等投资主线及核心标的。

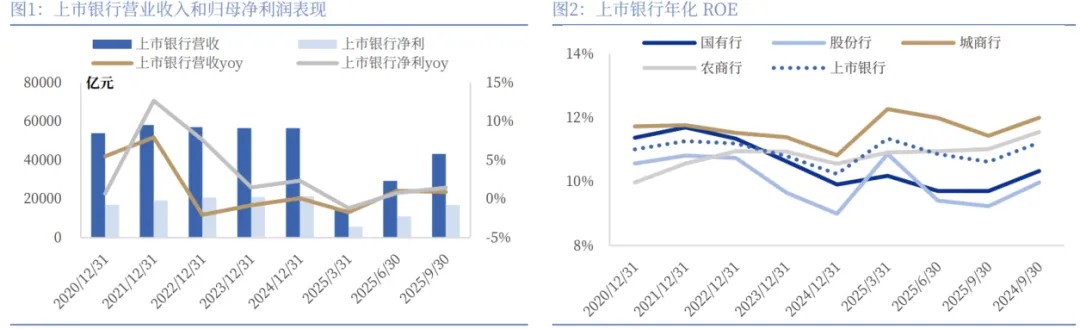

3、银行仍有配置机会

国投证券:配置正当时

银行板块配置正当其时。(1)目前A股银行板块PB仅为0.73倍,港股国有大行PB估值在0.55倍附近,与国际主流经济体银行业估值相比仍显著偏低,2022年至今,银行板块的行情也本质上是估值重估、中枢抬升的逻辑,银行修复估值的路径也远没有走完。(2)今年以来逐步回暖,预计明年也将温和改善,虽然边际变化的幅度并不大,但银行经营尚处于稳健状态,对绝对收益资金、偏配置风格的资金有较高吸引力。

中国银河:银行仍有配置空间

险资继续增持银行板块,未来仍有增量布局空间,银行投资价值持续凸显。十五五规划出台推动银行业转型,银行三季度净利改善延续,关注变革进展及基本面修复机会。银行中期分红力度不减,红利价值持续凸显。

国泰海通:利好不断增多

利好银行业经营的积极催化因子在不断增多。一方面,资本市场升温带动银行财富管理业务回暖,相关收入增长弹性可期。另一方面,潘功胜行长提出将研究支持个人修复信用的政策措施并于2026年初实施,进而利好银行合意零售信贷需求的获取和投放。

未经允许不得转载:功夫财经线 » 年末配置什么板块? 银行板块仍有配置机会 | 权益市场周报